Vous connaissez forcément : après une bouffe entre potes, c’est l’heure de faire les comptes et c’est le drame car personne n’a de liquide. Hors de question de faire un virement bancaire, ça prendrait trop de temps. Quant aux chèques, qui les utilise encore ?

À voir aussi sur Konbini

Ce moment fatidique a été dédramatisé, ces dernières années, par l’apparition des applications de paiement mobile, de particulier à particulier. Sur le marché, deux applications sortent du lot : Lydia et Pumpkin. Et ça crée des conversations du genre : “J’te fais un Pumpkin ? – Ben non, moi j’ai Lydia.” Et c’est un peu chiant. Finalement, quelle est la différence entre les deux ?

Née en 2014, Pumpkin s’adresse aux étudiants qui cherchent surtout la facilité. L’inscription est rapide, et c’est totalement gratuit. L’application vous permet de virer de l’argent en direct à vos contacts. Il suffit de rentrer le RIB, et l’argent peut être transféré directement vers son compte en banque.

Facile d’utilisation, Pumpkin semble attirer de nombreux jeunes et associations pour son côté social. C’est comme ça qu’on l’a découverte : en payant nos places de soirée BDE par ce moyen. Rachetée en 2014 par Arkéa, l’appli a annoncé vouloir diversifier ses activités, à l’instar de Lydia.

© Pumpkin

Lydia, le leader du marché

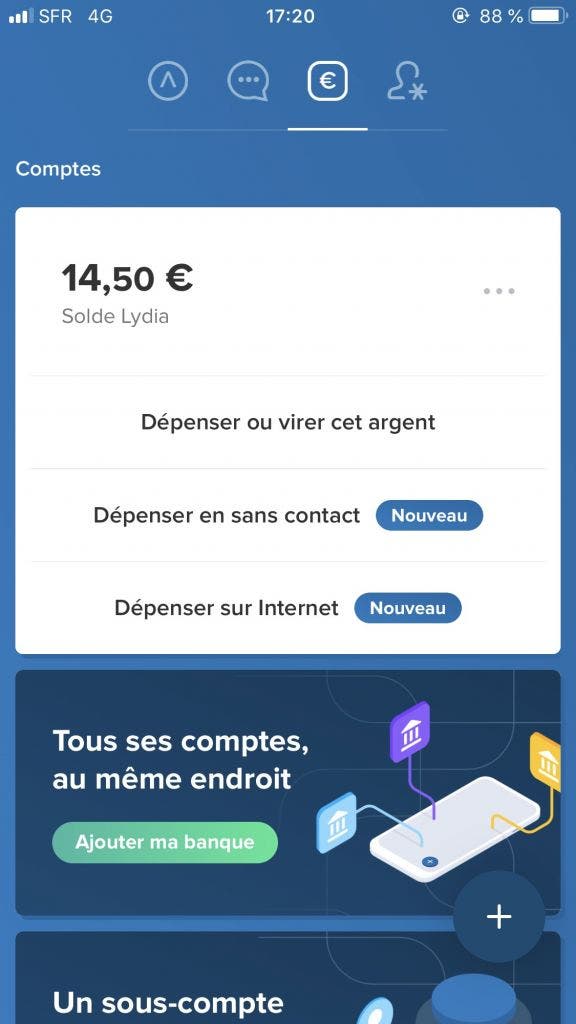

Ambiance totalement différente chez Lydia. Cette start-up née en 2011 ne se limite plus seulement aux paiements mobiles, son activité première. On peut maintenant posséder son propre compte, faire un prêt, dépenser dans des magasins partenaires…

© Lydia

Selon l’entreprise, “80 % des utilisateurs ont entre 20 et 35 ans. La tranche d’âge la plus représentée a entre 25 et 30 ans.” Lydia ajoute également qu’ils ont “dépassé la cible étudiante et la simple fonction de remboursement entre amis.” Lydia essaye donc de se démarquer en proposant une offre plus complète.

À la différence de Pumpkin, qui ressemble à un petit porte-monnaie social, Lydia a davantage l’aspect d’une banque en ligne, et s’adresse, comme ils le disent, plutôt à un public d’actifs. Les deux entreprises n’ont pas communiqué quant à leur part de marché. Lydia affirme cependant “être le leader“. Quoi qu’il en soit, les deux solutions restent gratuites, faciles d’accès et à portée de n’importe qui.